íííí¢ÏÍ┴─┐Ã░ú¼A╣╔5╝Ê▒úÙU(xi¿ún)╔¤╩ð╣½╦¥ÊТø(j¿®ng)¤ñöÁ(sh¿┤)┼¹┬Â2020─Û─Ûê¾(b¿ño)íúöÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼2020─Û╔¤╩ðÙU(xi¿ún)ã¾└█Ëï(j¿¼)îì(sh¿¬)¼F(xi¿ñn)È¡▒úÙU(xi¿ún)▒ú┘M(f¿¿i)╩ı╚Ù2.49╚f(w¿ñn)â|Ȭú¼═¼▒╚È÷ÚL(zh¿úng)3.65%ú¼ı╝▒╚│¼▀^(gu¿░)╚½ððÿI(y¿¿)Ê╗░Ùíú¢ø(j¿®ng)Üv┴╦2020─ÛÁ─ð┬╣┌À╬ÐÎÊ▀ÃÚú¼─▄▒ú│Í╚þ┤╦ÿI(y¿¿)┐â(j¿®)ú¼îì(sh¿¬)î┘▓╗ÊÎíú

íííí┐vË^2020─Ûú¼▒úÙU(xi¿ún)ÿI(y¿¿)©─©´Á─▓¢ÀÑÅ─╬┤═úÍ╣ú¼Å─═Û╔ã╣½╦¥Í╬└ÝÁ¢┤·└Ý╚╦ÍãÂ╚ı{(di¿ño)ı¹ú¼Å─▄çÙU(xi¿ún)¥C║¤©─©´Á¢▀M(j¿¼n)Ê╗▓¢À┼Ú_(k¿íi)▒úÙU(xi¿ún)┘Y¢═Â┘Y┐ıÚgú¼┴Í┴Í┐é┐éÁ─©─©´┤Ù╩®È┌2020─Û╬Õ┤¾ÙU(xi¿ún)ã¾─Ûê¾(b¿ño)ÍðËðÍ°▓╗═¼│╠Â╚¾w¼F(xi¿ñn)ú¼│╔×ÚÿI(y¿¿)┐â(j¿®)╔¤╔²╗‗¤┬¢ÁÁ─ÍÏʬ═ã╩Ííú

íííí╔¤╩ðÙU(xi¿ún)ã¾âr(ji¿ñ)ÍÁ▒ú│Íã¢ÀÇ(w¿ºn)

íííí╚Ñ─Ûú¼╩▄Ê▀ÃÚË░Ýæú¼╔¤╩ðÙU(xi¿ún)ã¾â¶└¹ØÖ(r¿┤n)¥¨│÷¼F(xi¿ñn)▓╗═¼│╠Â╚¤┬╗¼íú5╝Ê╔¤╩ðÙU(xi¿ún)ã¾2020─ÛÜw─©â¶└¹ØÖ(r¿┤n)2523â|Ȭú¼═¼▒╚¤┬¢Á7.4%íúãõÍðÍðç°(gu¿«)╚╦ë█¢ÁÀ¨Î¯┤¾ú¼▀_(d¿ó)13.76%ú╗Íðç°(gu¿«)╠½▒úÁ┌Â■ú¼¤┬¢Á11.4%ú╗Á┌╚²╬╗╩ÃÍðç°(gu¿«)╚╦▒úú¼¤┬¢Á10%ú╗Íðç°(gu¿«)ã¢░▓║═ð┬╚A▒úÙU(xi¿ún)¤┬¢Á¦^╔┘ú¼ÀÍäe×Ú4.22%║═1.82%íú

íííí┼dÎC¢╚┌ÀÍ╬÷ă©Á╗█À╝ıJ(r¿¿n)×Úú¼╔¤╩ðÙU(xi¿ún)ã¾2020─Ûâ¶└¹ØÖ(r¿┤n)͸ʬ╩▄ÂÉ╩ı╗¨öÁ(sh¿┤)íóò■(hu¿¼)Ëï(j¿¼)╣└Ëï(j¿¼)Î⩳║═Ê▀ÃÚÁ─Ë░Ýæ│÷¼F(xi¿ñn)Ïô(f¿┤)È÷ÚL(zh¿úng)ú¼È¡Ê‗░³└¿ú║£pÂÉı■▓▀Á─Ê╗┤╬ðÈË░Ýæîº(d¿úo)Í┬╚Ñ─Û═¼ã┌└¹ØÖ(r¿┤n)╗¨öÁ(sh¿┤)¦^©▀ú╗ò■(hu¿¼)Ëï(j¿¼)╣└Ëï(j¿¼)Î⩳Ë░Ýæú¼ÙU(xi¿ún)ã¾¥¨Ða(b¿│)╠ß┴╦¦^ÂÓÁ─£╩(zh¿│n)éõ¢ú╗Ê▀ÃÚîª(du¿¼)Ë┌¢ø(j¿®ng)Ø·(j¿¼)Á─Ïô(f¿┤)├µË░Ýæé¸îº(d¿úo)Í┴▒úÙU(xi¿ún)Ïô(f¿┤)é¨Â╦íú

íííí2020─ÛÊ▀ÃÚîª(du¿¼)╔¤╩ðÙU(xi¿ún)ã¾ÿI(y¿¿)┐â(j¿®)Ë░Ýæί┤¾Á─ʬ╦Òð┬å╬ÿI(y¿¿)┐â(j¿®)íúË╔Ë┌Ê▀ÃÚú¼©¸▒úÙU(xi¿ún)╣½╦¥Á─¥Ç¤┬?t¿®ng)I(y¿¬ng)õN╩▄ÎÞú¼ð┬ÿI(y¿¿)äı(w¿┤)âr(ji¿ñ)ÍÁı¹¾w│÷¼F(xi¿ñn)Ïô(f¿┤)È÷ÚL(zh¿úng)íúöÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼2020─Û╔¤╩ðÙU(xi¿ún)ã¾îì(sh¿¬)¼F(xi¿ñn)ë█ÙU(xi¿ún)ð┬å╬▒ú┘M(f¿¿i)4724â|Ȭú¼═¼▒╚¤┬¢Á1.3%ú╗ð┬ÿI(y¿¿)äı(w¿┤)âr(ji¿ñ)ÍÁ1411â|Ȭú¼═¼▒╚¤┬¢Á19.7%íú¥▀¾wüÝ(l¿ói)┐┤ú¼Íðç°(gu¿«)╚╦ë█╚½─Ûð┬ÿI(y¿¿)äı(w¿┤)âr(ji¿ñ)ÍÁ═¼▒╚¤┬╗¼0.6%íúð┬╚A▒úÙU(xi¿ún)Ë╔Ë┌▓╔╚í┴╦Òy▒ú▄O¢╗▓▀┬Èú¼ð┬å╬▒ú┘M(f¿¿i)È÷┴┐͸ʬüÝ(l¿ói)È┤Ë┌┤╦ú¼ð┬ÿI(y¿¿)äı(w¿┤)âr(ji¿ñ)ÍÁ═¼▒╚¤┬¢Á6.1%ú¼║├Ë┌ððÿI(y¿¿)㢥¨íúÍðç°(gu¿«)╠½▒ú║═Íðç°(gu¿«)ã¢░▓Á─ð┬ÿI(y¿¿)äı(w¿┤)âr(ji¿ñ)ÍÁätËð¦^┤¾¤┬╗¼ú¼═¼▒╚ÀÍäe×Ú¤┬¢Á26.7%║═34.7%íú

ííííÅ──┐Ã░Á─öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)┐┤ú¼╚╦╔ÝÙU(xi¿ún)ðÞþ╗ÍÅ═(f¿┤)╚È╚╗¦^¥Å┬²ú¼╬┤╝░Ê▀ÃÚÃ░Á─㢥¨╦«ã¢íú╔Û╚f(w¿ñn)║ÛÈ┤Ðð¥┐åT±RÕK¨iıJ(r¿¿n)×Úîª(du¿¼)┤╦ƒo(w¿▓)ðÞ▀^(gu¿░)Â╚ô·(d¿ín)ð─ú¼╔¤╩ðÙU(xi¿ún)ã¾ãı▒Ú─▄È┌¢³ã┌ÅøÐa(b¿│)2020─ÛÁ─ð┬å╬ôp╩ºú¼îì(sh¿¬)¼F(xi¿ñn)╠ß╦┘║═╗ÍÅ═(f¿┤)ðÈÈ÷ÚL(zh¿úng)ú¼ÃÊ2021─Û╚½─Ûð┬å╬Å═(f¿┤)╠K│Í└m(x¿┤)ðÈ┐╔ã┌íú

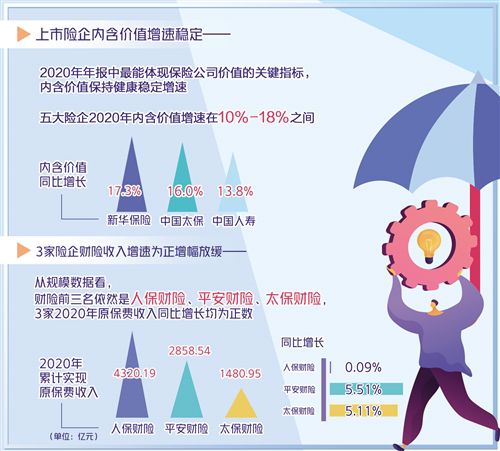

íííí▒M╣▄ð┬å╬È÷ÚL(zh¿úng)▀Ç▓╗▒M╚þ╚╦ÊÔú¼Á½2020─Û─Ûê¾(b¿ño)Íðί─▄¾w¼F(xi¿ñn)▒úÙU(xi¿ún)╣½╦¥âr(ji¿ñ)ÍÁÁ─ÛP(gu¿ín)µIÍ©ÿ╦(bi¿ío)ú¼╝┤â╚(n¿¿i)║¼âr(ji¿ñ)ÍÁät▒ú│Í┴╦¢í┐ÁÀÇ(w¿ºn)¿Á─È÷╦┘íúöÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼╬Õ┤¾ÙU(xi¿ún)ã¾2020─Ûâ╚(n¿¿i)║¼âr(ji¿ñ)ÍÁÈ÷╦┘È┌10%Í┴18%Í«Úgíú┼┼È┌Ã░╚²╬╗Á─╩Ãð┬╚A▒úÙU(xi¿ún)íóÍðç°(gu¿«)╠½▒ú║═Íðç°(gu¿«)╚╦ë█ú¼â╚(n¿¿i)║¼âr(ji¿ñ)ÍÁ═¼▒╚È÷ÚL(zh¿úng)ÀÍäe▀_(d¿ó)Á¢17.3%íó16.0%║═13.8%íú┤╦┐╔Êò×Ú2021─ÛððÿI(y¿¿)─▄└^└m(x¿┤)¢í┐Á░l(f¿í)ı╣Á─Ê╗ÀN┌àä¦(sh¿¼)ðÈð┼¤óíú

íííí┤·└Ý╚╦ÍãÂ╚├µ┼RÍðÚL(zh¿úng)ã┌©─©´

íííí2020─ÛÁ─Ê▀ÃÚ¢o▒úÙU(xi¿ún)ÿI(y¿¿)ĺüÝ(l¿ói)Á─▓╗âH╩ÃÂ╠ã┌Á─ÿI(y¿¿)┐â(j¿®)Ë░Ýæú¼©³╔¯┐╠©³ÚL(zh¿úng)▀h(yu¿ún)Á─ʬ╦Òîª(du¿¼)▒úÙU(xi¿ún)┤·└Ý╚╦ÍãÂ╚©─©´¥oã╚ðÈÁ─▀M(j¿¼n)Ê╗▓¢¯A(y¿┤)¥»íúÅ─5╝ÊÙU(xi¿ún)ã¾─Ûê¾(b¿ño)┐┤ú¼Ë╔Ë┌2020─ÛÊ▀ÃÚø_ô¶╝░Ê▀ÃÚÀ┤Å═(f¿┤)ú¼é¸¢y(t¿»ng)┤·└Ý╚╦ÊÄ(gu¿®)─úöU(ku¿░)Åêú¼ÊÈ╝░┼eÌk┤¾ð═¥Ç¤┬═ãÅV╗¯äË(d¿░ng)║═┐═æ¶░¦ÈLÁ╚ı╣ÿI(y¿¿)─ú╩¢├¸´@│Í└m(x¿┤)╩▄ÎÞíú▀@¢o▒úÙU(xi¿ún)ððÿI(y¿¿)ÄÎ║§╩Ã┘çÊÈ╔·┤µÁ─▒úÙU(xi¿ún)┤·└Ý╚╦ı╣ÿI(y¿¿)║═öU(ku¿░)╚¦ÄºüÝ(l¿ói)┴╦├¸´@Ë░Ýæíú

ííííöÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼Íðç°(gu¿«)╠½▒úÈ┬¥¨┐é?c¿¿)╦┴?4.9╚f(w¿ñn)ú¼═¼▒╚¤┬¢Á5.2%ú╗È┬╚╦¥¨╩Î─Û▒ú┘M(f¿¿i)═¼▒╚¤┬¢Á22.6%íúÍðç°(gu¿«)╚╦ë█éÇ(g¿¿)ÙU(xi¿ún)┤·└Ý╚╦öÁ(sh¿┤)┴┐137.8╚f(w¿ñn)╚╦ú¼¦^─Û│§¤┬¢Á14%ú¼Á½ÞbË┌╝Ë┤¾îª(du¿¼)┤·└Ý╚╦Á─┐╝║╦║═ÃÕ╠ô┴ªÂ╚ú¼Íðç°(gu¿«)╚╦ë█Á─È┬¥¨ËððºõN╩█╚╦┴ª═¼▒╚À┤°╠ß╔²9.7%ú¼Á½╚È▓╗─▄▒▄├ÔéÇ(g¿¿)ÙU(xi¿ún)░ÕëKÿI(y¿¿)äı(w¿┤)ãÀ┘|(zh¿¼)╩▄ôpú¼╩«─Ûã┌ÊÈ╔¤ã┌└Uð┬å╬═¼▒╚¤┬¢Á2.2%íúð┬╚A▒úÙU(xi¿ún)╩▄ʵË┌îóð┬╚╦¢‗┘N╝{╚Ù╗¨▒¥À¿ú¼ÊÈ╝░È÷╝Ë═Â╚Ù╣─ä¯(l¿¼)È÷åTÁ╚┤Ù╩®ú¼2020─ÛÁÎ┤·└Ý╚╦ÊÄ(gu¿®)─ú═¼▒╚È÷╝Ë19.5%ú¼â×(y¿¡u)Ë┌═¼ÿI(y¿¿)ú╗Íðç°(gu¿«)ã¢░▓┤·└Ý╚╦ÊÄ(gu¿®)─ú┐s£pú¼╚╦¥¨ð┬ÿI(y¿¿)äı(w¿┤)âr(ji¿ñ)ÍÁ└^└m(x¿┤)Î▀Á═ú¼┤·└Ý╚╦ÊÄ(gu¿®)─ú¦^╚Ñ─Û╚²╝¥Â╚¤┬╗¼2.3%Í┴102╚f(w¿ñn)╚╦ú¼╚╦¥¨ð┬ÿI(y¿¿)äı(w¿┤)âr(ji¿ñ)ÍÁ═¼▒╚´@Í°¢ÁÁ═28.4%Í┴4.07╚f(w¿ñn)Ȭ/─Ûíúæ¬(y¿®ng)Èôıf(shu¿¡)ú¼┌àä¦(sh¿¼)¤┬ððÁ─öÁ(sh¿┤)ô■(j¿┤)┼cÊ▀ÃÚËð¦^┤¾ÛP(gu¿ín)¤Áú¼Á½Ê▓À┤Ë││÷┤·└Ý╚╦Ûá(du¿¼)╬Ú░l(f¿í)ı╣├µ┼RÁ─ã┐¯iíúÙm╚╗©¸╝ÊÂ╝▓╔╚í┴╦â×(y¿¡u)╗»╚╦┴ª┘YÈ┤Á─┤Ù╩®ú¼Á½┐é¾wÃÚør╚È▓╗╚¦ÿÀ(l¿¿)Ë^íú

ííííÎÈ1992─Û┤·└Ý╚╦─ú╩¢Ê²╚Ùâ╚(n¿¿i)ÁÏ▒úÙU(xi¿ún)╩ðê÷(ch¿úng)ÊÈüÝ(l¿ói)ú¼Ð©╦┘│╔×Úë█ÙU(xi¿ún)ððÿI(y¿¿)▒ú┘M(f¿¿i)È÷ÚL(zh¿úng)Á─͸ʬ?ji¿úng)Ë┴ªíúÁ?020─Û─®ú¼ððÿI(y¿¿)éÇ(g¿¿)╚╦┤·└Ý╚╦ÊÄ(gu¿®)─ú╝s×Ú900╚f(w¿ñn)╚╦ú¼Íð¢ÚÖC(j¿®)ÿï(g¿░u)┤·└Ý╚╦╝s300╚f(w¿ñn)╚╦íúÙSÍ°┤·└Ý╚╦öÁ(sh¿┤)┴┐▒¼░l(f¿í)╩¢┤ÍÀ┼È÷ÚL(zh¿úng)ú¼¼F(xi¿ñn)ððÁ─┤·└Ý╚╦ÍãÂ╚▒ÎÂ╦Ë·░l(f¿í)═╣´@íú×Ú┤╦ú¼Òy▒ú▒O(ji¿ín)ò■(hu¿¼)╚╦╔ÝÙU(xi¿ún)▓┐¤┬░l(f¿í)┴╦íÂÛP(gu¿ín)Ë┌╠ß╣®é‗¢ÍãÂ╚ËðÛP(gu¿ín)▓─┴¤Á─║»íÀú¼îª(du¿¼)ððÿI(y¿¿)┤·└Ý╚╦ÍãÂ╚Á─¼F(xi¿ñn)á¯╚þ¢M┐ù╝▄ÿï(g¿░u)íóé‗¢ÍãÂ╚ÊÈ╝░┤µÈ┌Á─åû(w¿¿n)¯}▀M(j¿¼n)ððı{(di¿ño)Ððú¼Í╝È┌├■ÃÕáI(y¿¬ng)õN¾wÍã´L(f¿Ñng)ÙU(xi¿ún)ÁÎöÁ(sh¿┤)ú¼ððÿI(y¿¿)▀M(j¿¼n)Ê╗▓¢©─©´ÌD(zhu¿ún)ð═ÊÐ╝²È┌¤Ê╔¤íú°┤╦Ã░ú¼¬Ü(d¿▓)┴óéÇ(g¿¿)╚╦▒úÙU(xi¿ún)┤·└Ý╚╦Á─═¿Á└ÊТø(j¿®ng)Ú_(k¿íi)À┼íú

ííííí░▒úÙU(xi¿ún)áI(y¿¬ng)õNÍãÂ╚Á─Îâ©´╩ÃÍðç°(gu¿«)▒úÙU(xi¿ún)ÿI(y¿¿)╬┤üÝ(l¿ói)░l(f¿í)ı╣▒ÏÝÜ┐þÈ¢Á─ÛP(gu¿ín)┐┌ú¼ƒo(w¿▓)ıô╚þ║╬Â╝ÂÒ▓╗▀^(gu¿░)ú¼└@▓╗Ú_(k¿íi)íú╚þ╣¹▓╗©─ú¼«ö(d¿íng)Ã░▒ÎÂ╦ÍÏÍÏÁ─▒úÙU(xi¿ún)áI(y¿¬ng)õNÍãÂ╚╚Èîó╦└╦└ÁÏ═¤ÎíÍðç°(gu¿«)▒úÙU(xi¿ún)ÿI(y¿¿)Ã░▀M(j¿¼n)Á─▓¢ÀÑíúí▒îª(du¿¼)═Ô¢ø(j¿®ng)Ø·(j¿¼)┘Q(m¿ño)ÊÎ┤¾îW(xu¿ª)▒úÙU(xi¿ún)îW(xu¿ª)È║¢╠╩┌═§ç°(gu¿«)▄èıf(shu¿¡)íú

íííí╚Aäô(chu¿ñng)ÎC╚»ÀÍ╬÷ăÅêÅ¢ƒÿıJ(r¿¿n)×Úú¼╔¤╩ð╣½╦¥╚╦┴ªÊÄ(gu¿®)─ú┐s£píó«a(ch¿ún)─▄¤┬¢Áíó└^└m(x¿┤)│÷¼F(xi¿ñn)¦^┤¾▓¿äË(d¿░ng)ÊТø(j¿®ng)ıf(shu¿¡)├¸´L(f¿Ñng)ÙU(xi¿ún)║═åû(w¿¿n)¯}╦¨È┌íúí░┤·└Ý╚╦åû(w¿¿n)¯}╩Ã╠ÄË┌░l(f¿í)ı╣Ã░ã┌Á─ððÿI(y¿¿)©▀╦┘È÷ÚL(zh¿úng)Èý│╔║═Àe└█ãüÝ(l¿ói)Á─ú¼─┐Ã░ððÿI(y¿¿)╠ÄË┌┐þÈ¢│§ã┌¦^×Ú┤ÍÀ┼╝ñ▀M(j¿¼n)È÷ÚL(zh¿úng)ÙAÂ╬▀^(gu¿░)Â╔Á¢©▀┘|(zh¿¼)┴┐░l(f¿í)ı╣Á─òr(sh¿¬)ã┌íú░ÚÙSÍ°┐═æ¶╚║¾w─Û²gîË┤╬íó╔·╗¯À¢╩¢©─Îâú¼ÊÈ╝░╗Ñ┬ô(li¿ón)¥W(w¿úng)íóð┬┐ã╝╝ĺüÝ(l¿ói)Á─äô(chu¿ñng)ð┬?t¿®ng)I(y¿¬ng)õNÀ¢╩¢Ë┐¼F(xi¿ñn)Á─ø_ô¶ú¼¯A(y¿┤)Ëï(j¿¼)ððÿI(y¿¿)îó¢ø(j¿®ng)Üv¦^ÚL(zh¿úng)Ê╗Â╬òr(sh¿¬)ÚgÁ─Îâ©´ı{(di¿ño)ı¹íúí▒

íííí┐╔ÊÈ┐¤Â¿ú¼┤·└Ý╚╦ÍãÂ╚©─©´îó╩Ã2021─Û▒úÙU(xi¿ún)ððÿI(y¿¿)ÍÏʬ┐┤³c(di¿ún)Í«Ê╗ú¼©─©´Á─╔¯Â╚║═ÅVÂ╚ƒo(w¿▓)Ê╔ò■(hu¿¼)îª(du¿¼)¢±─Û╔¤╩ðÙU(xi¿ún)ã¾ÿI(y¿¿)┐â(j¿®)«a(ch¿ún)╔·ÍÏʬË░Ýæíú

íííí¥C║¤▄çÙU(xi¿ún)©─©´ë║┴ªÍØußîÀ┼

ííííÈ┌2020─Û5╝ÊA╣╔╔¤╩ðÙU(xi¿ún)ã¾─Ûê¾(b¿ño)Íðú¼¢^îª(du¿¼)▓╗┐╔Õe(cu¿░)▀^(gu¿░)Á─┐┤³c(di¿ún)▀ÇËðÏö(c¿ói)ÙU(xi¿ún)ððÿI(y¿¿)ð┬▄çÙU(xi¿ún)¥C║¤©─©´íú▓╗▀^(gu¿░)Ê‗?y¿ñn)Úð┬▄çÙU(xi¿ún)¥C©─╚Ñ─Û9È┬À¦▓┼ı²╩¢åóäË(d¿░ng)ú¼ãõÈ┌╚½─ÛÿI(y¿¿)┐â(j¿®)öÁ(sh¿┤)ô■(j¿┤)ÍðÁ─▒ݼF(xi¿ñn)Ê▓▀Ç▓╗ë‗├¸´@íú

ííííÅ─ÊÄ(gu¿®)─úöÁ(sh¿┤)ô■(j¿┤)┐┤ú¼Ïö(c¿ói)ÙU(xi¿ún)Ã░╚²├¹Ê└╚╗╩Ã╚╦▒úÏö(c¿ói)ÙU(xi¿ún)íóã¢░▓Ïö(c¿ói)ÙU(xi¿ún)íó╠½▒úÏö(c¿ói)ÙU(xi¿ún)ú¼3╝Ê2020─ÛÈ¡▒ú┘M(f¿¿i)╩ı╚Ù═¼▒╚È÷ÚL(zh¿úng)¥¨×Úı²öÁ(sh¿┤)ú¼╝┤0.09%íó5.51%íó5.11%íúÁ½┐╝▓ý¡h(hu¿ón)▒╚È÷ÚL(zh¿úng)ú¼ät┴ó╝┤─▄┐┤Á¢ãõÍðÁ─ð■ÖC(j¿®)íú╚╦▒úÏö(c¿ói)ÙU(xi¿ún)2020─Û└█Ëï(j¿¼)îì(sh¿¬)¼F(xi¿ñn)È¡▒ú┘M(f¿¿i)╩ı╚Ù4320.19â|Ȭú¼È÷╦┘¦^Ã░11éÇ(g¿¿)È┬¤┬¢Á1.06éÇ(g¿¿)░┘Àͳc(di¿ún)ú╗ã¢░▓Ïö(c¿ói)ÙU(xi¿ún)└█Ëï(j¿¼)îì(sh¿¬)¼F(xi¿ñn)2858.54â|Ȭú¼È÷╦┘¦^Ã░11éÇ(g¿¿)È┬¤┬¢Á2.22éÇ(g¿¿)░┘Àͳc(di¿ún)ú╗╠½▒úÏö(c¿ói)ÙU(xi¿ún)└█Ëï(j¿¼)îì(sh¿¬)¼F(xi¿ñn)1480.95â|Ȭú¼È÷╦┘¦^Ã░11éÇ(g¿¿)È┬¤┬¢Á1.91éÇ(g¿¿)░┘Àͳc(di¿ún)íú

íííí╩┬îì(sh¿¬)╔¤ú¼╚Ñ─Û9È┬À¦Ú_(k¿íi)╩╝îì(sh¿¬)╩®Á─ð┬▄çÙU(xi¿ún)¥C©─¢o▄çÙU(xi¿ún)ððÿI(y¿¿)ĺüÝ(l¿ói)Á─ø_ô¶▓╗ðííúöÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼Å─╚Ñ─Û9È┬Á¢12È┬ú¼╚½ððÿI(y¿¿)▄çÙU(xi¿ún)▒ú┘M(f¿¿i)╩ı╚ÙÈ÷ÚL(zh¿úng)ÀÍäe×Ú9.96úÑíó9.56úÑ║═10.23úÑú¼▒ú│Í╬ó╚§È÷ÚL(zh¿úng)ú¼Á½▒úÙU(xi¿ún)┘r┐¯Íº│÷ÀÍäe╩Ã11.17úÑíó12.87úÑ║═14.20úÑú¼ãõÍð└Ý┘rı╝▒╚ί┤¾╩Ã▄çÙU(xi¿ún)íúÅ─▀@éÇ(g¿¿)¢ÃÂ╚┐┤ú¼ððÿI(y¿¿)├¸´@¢ø(j¿®ng)╩▄Í°©─©´Á─Ûç═┤íú

íííí▓╗▀^(gu¿░)2È┬À¦Á─öÁ(sh¿┤)ô■(j¿┤)═©│÷┴╦Ê╗┐|╩´╣Ôíú╚╦▒úÏö(c¿ói)ÙU(xi¿ún)íóã¢░▓Ïö(c¿ói)ÙU(xi¿ún)íó╠½▒úÏö(c¿ói)ÙU(xi¿ún)ÀÍäeîì(sh¿¬)¼F(xi¿ñn)▒ú┘M(f¿¿i)╩ı╚Ù276â|Ȭíó428â|Ȭíó238â|Ȭú¼═¼▒╚È÷ÚL(zh¿úng)22.7%íó¤┬¢Á1.5%íóÈ÷ÚL(zh¿úng)24.3%íú╚╦▒úÏö(c¿ói)║═╠½▒úÏö(c¿ói)▒ú┘M(f¿¿i)È÷╦┘¥¨╠ß╔²Í┴â╔╬╗öÁ(sh¿┤)╦«ã¢íú¡h(hu¿ón)▒╚╔¤ú¼ã¢░▓Ïö(c¿ói)▒ú┘M(f¿¿i)¢ÁÀ¨Ê▓┤¾À¨╩ıı¡ú¼ÃÚør├¸´@║├ÌD(zhu¿ún)íú

ííííí░2È┬å╬È┬▄çÙU(xi¿ún)▒ú┘M(f¿¿i)È÷╦┘Ë╔Ïô(f¿┤)ÌD(zhu¿ún)ı²ú¼Å═(f¿┤)╠KÃÚør║├Ë┌¯A(y¿┤)ã┌ú¼▄çÙU(xi¿ún)¥C©─ë║┴ªÍ▓¢ßîÀ┼íúí▒╚f(w¿ñn)┬ô(li¿ón)ÎC╚»Á─ðý´wıf(shu¿¡)íú

ííííô■(j¿┤)Òy▒ú▒O(ji¿ín)ò■(hu¿¼)öÁ(sh¿┤)ô■(j¿┤)ú¼2019─Ûú¼╬Êç°(gu¿«)▄çÙU(xi¿ún)│ð▒úÖC(j¿®)äË(d¿░ng)▄ç▀_(d¿ó)2.6â|¦vú¼▒ú┘M(f¿¿i)╩ı╚Ù8189â|Ȭú¼ı╝Ïö(c¿ói)ÙU(xi¿ún)▒ú┘M(f¿¿i)Á─63úÑíúå╬Ê╗ÿI(y¿¿)äı(w¿┤)ÙU(xi¿ún)ÀNı╝▒╚▀^(gu¿░)┤¾ú¼¢Y(ji¿ª)ÿï(g¿░u)´L(f¿Ñng)ÙU(xi¿ún)▓╗ÐÈ°˸íú¥═┤╦°ÐÈú¼▄çÙU(xi¿ún)¥C©─îó╩ÃÊ╗éÇ(g¿¿)ÚL(zh¿úng)¥├°│Í└m(x¿┤)Á─▀^(gu¿░)│╠ú¼Ïö(c¿ói)ÙU(xi¿ún)╣½╦¥Ê¬¤Ù┐sÂ╠Ûç═┤ú¼ÛP(gu¿ín)µI╩Ã─▄À±ÎÑÎí«ö(d¿íng)¤┬┤¾öÁ(sh¿┤)ô■(j¿┤)║═╚╦╣ñÍÃ─▄Á─ÖC(j¿®)Ë÷ú¼▓╗öÓäô(chu¿ñng)ð┬ú¼╠ß╔²âr(ji¿ñ)ÍÁíú°▀@ú¼╗‗?q¿▒)ó╩â±─ÛÏ?c¿ói)ÙU(xi¿ún)╩ðê÷(ch¿úng)ί¥½▓╩Á─┐┤³c(di¿ún)íú

Æ▀├ÞÛP(gu¿ín)Îó╔¤║ú¯lÁ└╬óð┼

Æ▀├ÞÛP(gu¿ín)Îó╔¤║ú¯lÁ└╬óð┼

Æ▀├ÞÛP(gu¿ín)Îó╔¤║ú¯lÁ└╬ó▓®

Æ▀├ÞÛP(gu¿ín)Îó╔¤║ú¯lÁ└╬ó▓®

¢k¹É³SãÍ¢¡

¢k¹É³SãÍ¢¡